・つみたて投資枠と成長投資枠の違いは何?

・新NISAを上手く使うコツが知りたい!

こんな悩みを解決する記事を書きました。

2024年から新NISAがスタートします。

始まる前に制度の仕組みをしっかり理解しておきましょう。

2024年1月から始まる新NISAはこんな制度

新NISAの主な変更点は次の3つです。

・非課税期間の無期限化

・口座開設期間の無期限化

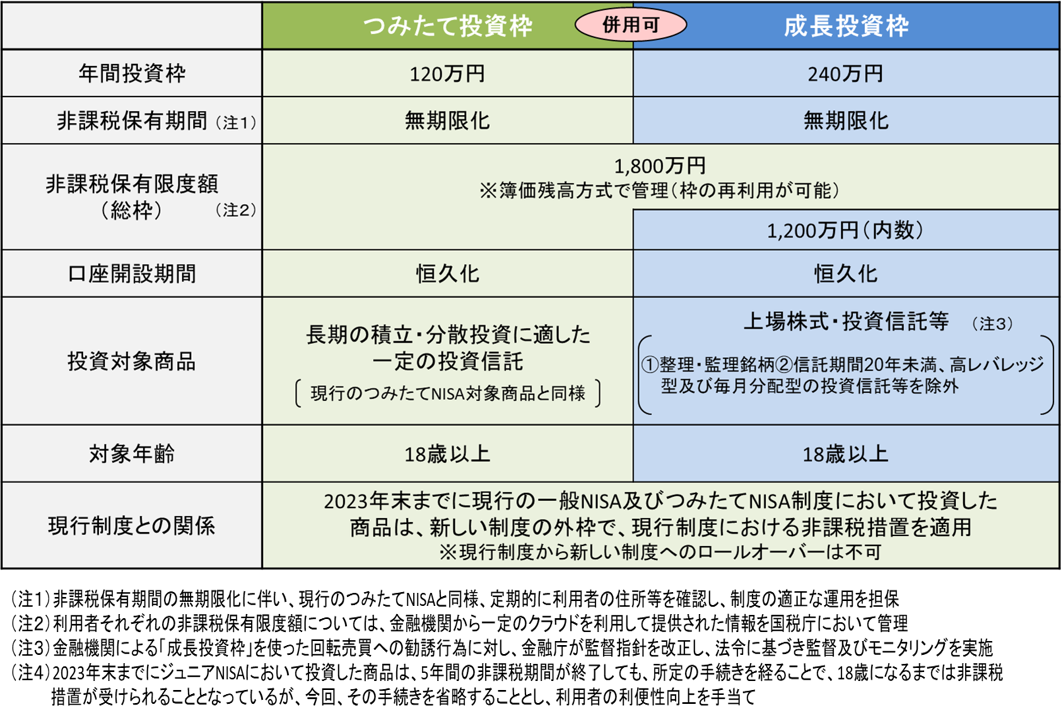

制度内容の詳細は下の図をご覧ください。

(出典:金融庁HPより)

つみたて投資枠と成長投資枠の違い

つみたて投資枠と成長投資枠の違いは次の通りです。

・現在のつみたてNISAと同じ仕組み

・年間投資枠は120万円

・投資対象は長期投資に適している一定の投資信託

・現在の一般NISAと同じ仕組み

・年間投資額は240万円

・投資対象は上場株式と一定の投資信託(株式投資信託・ETF・REIT等)

どちらの投資枠も仕組みは現在のNISAと同じです。

大きな違いは、年間投資枠の増加と両方の投資枠を併用して利用できる点です。

現在のNISAは一般NISA、もしくはつみたてNISAの片方しか利用できません。

新NISAでは、両方活用することができます。

「これからはどんどん投資をしていきましょう」

こういったメッセージとも受け取れますね。

新NISAと現NISAの違い

先程、新NISAの概要を説明しました。

では、現在のNISAはどのような制度かおさらいします。

(出典:金融庁HPより)

現在のNISAの主な特徴は次の3つです。

②非課税で保有できる期限あり

③口座開設の期限あり

また、非課税で保有できる期間や口座開設期間も決められています。

新NISAではこれらの期間が無くなり、無期限になるのです。

新NISAを利用する時のポイント6つ

それでは、新NISAを利用する際のポイントを押さえていきましょう。

ポイントは6つあります。

②年間投資額の増加

③投資上限額は1,800万円(うち成長投資枠は1,200万円まで)

④投資可能期間、非課税期間は共に無期限

⑤投資枠の再利用が可能

⑥現在のNISAとは別制度

順番に詳しく解説していきます。

①つみたて投資枠と成長投資枠の併用可能

現在のNISAでは、つみたてNISAと一般NISAに分かれていますが、新NISAではつみたて投資枠と成長投資枠という名称に変わります。

内容はほぼ同じと考えてください。

大きく異なる点は、両方同時に利用できることです。

今までは、つみたてNISAの利用者は一般NISAを利用できませんでした。

逆も同じです。

毎月つみたてNISAでコツコツ投資を行いながら、一般NISAで個別株にも投資をするという方法が出来なかったのです。

新NISAではそれが可能になります。

ただし、つみたて投資枠と成長投資枠をそれぞれ別の金融機関で利用することはできません。

NISA口座を開設した金融機関で両方の枠を使うことになります。

つみたて投資枠をA社で、成長投資枠をB社で運用することはできないのでご注意ください。

投資目的に応じて、両方の投資枠を活用していきましょう。

②年間投資額の増加

新NISAでは、年間投資額の上限が増加します。

40万円→120万円

成長投資枠(一般NISA)

120万円→240万円

現在のNISAでは、一部の人は年間投資額を使い切ってしまい、課税口座で資金を運用していた人もいるでしょう。

今回の投資額増加により、さらに多くの資金を非課税枠の中で運用できるようになります。

非課税枠の中で運用すると利益に対して税金がかかりません。

通常の特定口座(課税口座)で運用した場合、20.315%の税金が利益に対して発生します。

1万円の利益に対して約2千円の税金です。

これが非課税になるのは大きいですよね。

私達は日々多くの税金を払っています。

非課税で投資できる上限が増えるのはありがたいですよね。

③投資上限額は1,800万円(うち成長投資枠は1,200万円まで)

新NISAでは、投資上限額が1,800万円まで増加します。

そのうち成長投資枠については、1,200万円までと制限があります。

1,800万円の上限額全てを成長投資枠には利用できません。

その理由は、長い期間つみたて投資メインに利用してほしいという意図があるからでしょう。

つみたて投資枠には利用上限が無いので、1,800万円の枠を全て投資することが可能です。

現在の一般NISAは投資上限額が600万円、つみたてNISAは800万円です。

今の制度と比べると、新NISAでは投資上限額が大きく増加したことが分かります。

④投資可能期間、非課税期間は共に無期限

現在の一般NISA、つみたてNISAの投資可能期間と非課税期間は次の通りです。

つみたてNISA:20年

新NISA開始に伴い、株や投資信託の購入は2023年までとなります。

新NISAでは、投資可能期間と非課税期間が無期限になります。

つまり、いつでも始めることができるし、利益が出ればずっと非課税ということです。

今までは何年までというような有効期限がありましたが、それが無期限になります。

現在のように非課税期間が終了すると税金がかかる課税口座に移される心配が無くなるのです。

⑤投資枠の再利用が可能

現NISAでは年間投資額の利用できなかった分は、翌年に繰り越せません。

運用可能期間と非課税期間が決まっているので、年間投資枠を使い切ったほうがお得です。

しかし、新NISAは無期限化によってこの心配が無くなります。

さらに投資枠の再利用が可能になります。

ここが新NISAで一番の魅力です。

例えば、購入した100万円の投資信託を120万円で売却すると、その簿価(買った時の金額)100万円が投資枠から減ります。

そうすると、その空いた投資枠を再度利用することができるのです。

1,800円の投資上限枠を使い切ったら終わりではなく、売却することで投資枠の再利用が可能です。

②:再度同じ商品、もしくは別の商品を購入

③:含み益がある程度増えたら再度売却して利益を確定

④:①~③を繰り返す

上記のように購入と売却を繰り返すことによって、投資枠を継続的に使い続けることができるのです。

⑥現在のNISAとは別制度

新NISAと現NISAは別の制度扱いになります。

つまり、今のNISAで運用してきた資金は新NISAの投資額には含まれません。

新NISAがスタートしても現NISAの残高が移動することもありません。

あくまで別の枠になります。

そのため、現NISAを今まで利用していた方は新NISAとは別に投資枠を持つことが可能です。

具体的には次のようなイメージです。

(例)2023年12月までに100万円運用予定で、新NISAも継続する場合。

《Aさんの投資枠》

・現NISA100万円

・新NISA1,800万円

合計:1,900万円(最大)

(例)現在NISAの利用は無く、新NISAから始める場合。

《Bさんの投資枠》

・新NISA1,800万円

合計:1,800万円(最大)

AさんとBさんを比較すると、早いうちから現在のNISAを始めたほうが多くの投資枠を利用できます。

今まで運用していたNISA分が、新NISAと別に管理されるのは私達にとってメリットですね。

2024年まで待たずに今からでも現NISAを始めよう

現在、資産運用を検討している方は新NISAが始まるまで待つ必要はありません。

今からでも現NISAを利用して、2023年12月の終了時期まで資産運用をしましょう。

先ほどもお話した通り、現NISAと新NISAは別の枠ですので、現NISAの枠は使い切った方がお得です。

また、現NISAの口座を開設しておけば自動で新NISAの口座も開設されます。

2度も同じ手続きをする必要は無いのでご安心ください。

投資は早く始めるに越したことはありません。

なぜなら、複利効果や非課税の恩恵を長く受けられるからです。

・来月になったら口座を開設するぞ!

・もう少ししたら始めよう。

どんどん始めるのが遅くなってしまいます。

どの銘柄を購入すれば良いか悩んでいて、まだ始めていない方は下記の記事をご参考にしてみてください。

まとめ

新NISAのポイントを再度おさらいすると、

・非課税期間の無期限化

・口座開設期間の無期限化

この3点です。

現在のNISAと比べて、制度の内容が充実しています。

非課税で多くの資金を運用できるのはありがたいですね。

今の日本は物価が上がり、社会保険料も上昇しています。

しかし、会社員のお給料はなかなか増えていません。

円安も進んでおり、貯金だけでは円の価値が見えないところで下がっています。

こうした状況を改善するためにも新NISA等の制度を利用して、投資をする必要があります。

まずは、少額から始めていきましょう。

投資は余裕資金で行うのが鉄則ですので、あぜらずゆっくり取り組むことが大事です。

最後までお読みいただき、ありがとうございました。

コメント